在线股票配资

散户股票配资 华福证券: 给予安井食品买入评级

华福证券有限责任公司刘畅,童杰,周翔近期对安井食品进行研究并发布了研究报告《盈利能力阶段性承压散户股票配资,稳步经营期待需求好转》,本报告对安井食品给出买入评级,当前股价为88.88元。

安井食品(603345)

事件:公司发布2024年三季报,报告期内公司实现营收110.77亿元,同比+7.84%;归母净利润10.47亿元,同比-6.65%;扣非归母净利润10.01亿元,同比-2.46%。其中,24Q3实现营收35.33亿元,同比+4.63%;归母净利润2.44亿元,同比-36.76%;扣非归母净利润2.29亿元,同比-30.90%。收入符合预期,利润低于预期。

菜肴业务支撑收入增长,新零售渠道表现亮眼:分产品看,24Q3公司速冻调制食品/菜肴/面米/农副产品分别实现收入17.92/11.28/5.32/0.79亿元,分别同比-0.12%/+24.12%/-9.49%/-0.39%。分渠道看,24Q3公司经销商/特通直营/商超/新零售/电商渠道分别实现收入29.78/1.88/1.71/1.37/0.59亿元,分别同比+3.23%/-12.41%/+15.07%/+95.93%/+0.44%,其中特通直营渠道下滑主要系个别小龙虾特通客户收入减少以及农副产品销售下降,新零售高增主要系盒马贡献增量。分区域看,公司华东/华北/华中/东北/华南/西南/西北/境外分别实现收入14.56/5.52/4.40/3.03/3.04/2.10/2.13/0.54亿元,

33.85%,华北、华南及境外增长亮眼。

毛利下行费用上升,叠加政府补助减少,盈利能力承压:公司24Q3毛利率为19.93%,同比/环比分别-2.04/-1.36pcts,推测系部分产品价格折让以及部分原料价格上行。24Q3销售费用率同比/环比分别+0.29/+1.56pcts,推测主要系广宣、促销费用上行;管理费用率同比/环比分别+1.39/0.26pct,推测主要系股份支付费用上升;研发费用率同比/环比-0.08/+0.12pcts;财务费用率同比/环比+0.29/+0.58pct。此外,24Q3公司其他收益/营业外收入分别同比减少2278/3255万元,推测主要系政府补助减少。结合以上,公司24Q3实现归母净利率6.92%,同比/环比分别-4.53/-2.69pcts;扣非归母净利率6.48%,同比/环比分别-3.33/-2.81pcts,公司盈利能力短期承压。

经营稳扎稳打,期待需求修复:2024年春节后,在餐饮需求转弱、居民消费谨慎的大背景下,公司收入实现稳健增长。品类方面,主业在锁鲜装的持续增长下实现结构升级,烤肠、牛羊肉卷等新品也展现出大单品潜力。展望未来,整体需求有望伴随宏观政策落地以及消费者现金流改善实现企稳回升。安井当前在“三路并进”、“BC兼顾,全渠发力”、“高质中价”策略下,整体经营能力愈发全面,市场竞争力持续强化。当前公司全国化生产布局基本完成,且积极拥抱渠道变化以及定制化趋势,未来有望持续获取市场份额增量。

盈利预测与投资建议:鉴于三季报业绩,我们下调公司盈利预测,预计公司2024-2026年归母净利润为14.62/17.03/19.32亿元(前次16.90/20.05/22.71亿元),同比-1%/+16%/+14%,EPS分别为4.98/5.80/6.59元,当前股价对应PE为18x/16x/14x,维持“买入”评级。

风险提示:新品推广不及预期风险;原材料成本大幅上涨风险;食品安全风险;B端需求恢复不及预期。

证券之星数据中心根据近三年发布的研报数据计算,开源证券杨哲研究员团队对该股研究较为深入,近三年预测准确度均值高达83.62%,其预测2024年度归属净利润为盈利16.3亿,根据现价换算的预测PE为15.99。

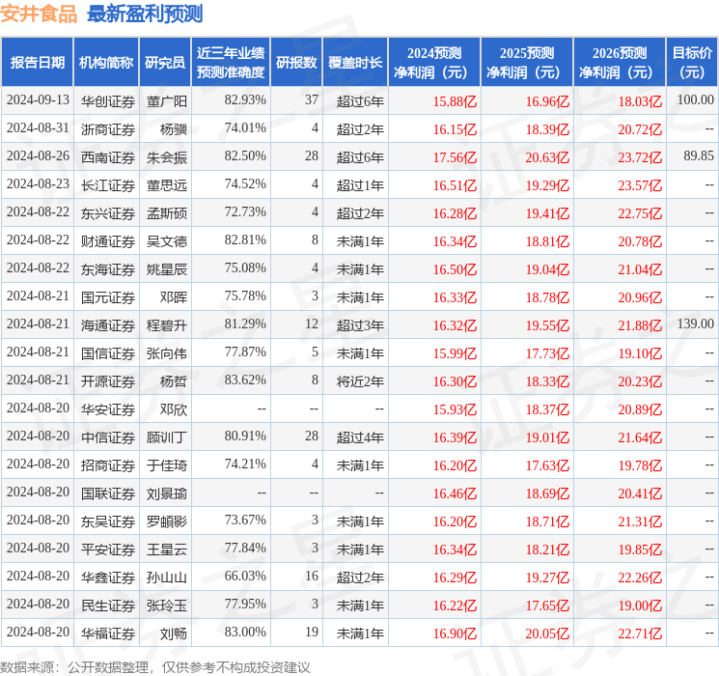

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级30家,增持评级3家;过去90天内机构目标均价为102.71。

以上内容为证券之星据公开信息整理,由智能算法生成散户股票配资,不构成投资建议。

上一篇:国内杠杆资本分配 男性长期禁欲:精子只产不排,究竟会带来什么影响?

下一篇:没有了