2023年,国内原木进口连续两年负增长。

根据木头云整理的全国原木进口数据,2023年,全国进口原木总量达3802万立方米,与2022年相比进口减少12.78%;累计贸易总额达447亿元,同比减少21%。

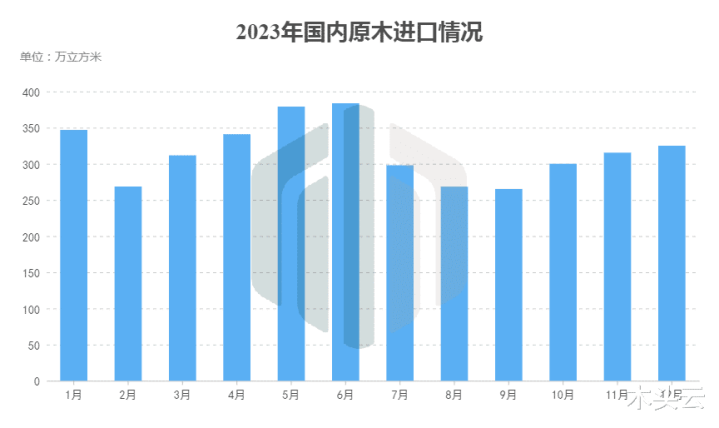

按进口趋势,2023年上半年原木进口主要呈现每月递增趋势,下半年情况有所不同。三季度出现连续下滑,随后在四季度出现反弹,进口数量由减转增。

按进口源,2023年对我国原木出口前十的国家分别为:新西兰、德国、巴布亚新几内亚、美国、俄罗斯、所罗门群岛、日本、波兰、加拿大以及法国。

进口自新西兰和所罗门群岛的原木略微增长;法国、德国以及俄罗斯对我国的原木出口下降三到四成。

值得一提的是,除了波兰对我国原木出口激增101.48%,瑞典(+65.97%至7.49万立方)、意大利(+108.2%至1.19万立方)以及荷兰(+92.48%至7.68万立方)等欧洲国家对我国原木出口有所增长。

自5月以来,中国和澳大利亚宣布恢复原木贸易,2023年澳大利亚对我国原木出口也有着2000+立方,由于2023年国内市场存在的各方面因素(需求、库存等),中澳原木贸易要恢复至往年,预计短期内难以实现。

与此同时,中国与洪都拉斯正式建立外交关系,双方的原木贸易有着显著增长,贸易额达到3.38亿元。

对我国原木出口变化明显的有以下国家:

安哥拉(+56.63%至1.67万立方)

玻利维亚(+63.97%至6.2万立方)

利比里亚(+379.63%至5.65万立方)

马来西亚(+63.86%至3.1万立方)

爱沙尼亚(-47.81%至3.19万立方)

巴西(-50.83%至49万立方)

赤道几内亚(-69.88%至11.19万立方)

捷克(-67.67%至30.55万立方)

拉脱维亚(-64.13%至30.28万立方)

莫桑比克(-52.04%至11.22万立方)

斯洛伐克(-64.02%至15.64万立方)

乌拉圭(-66.85%至20.92万立方)

按材种,辐射松、花旗松和云杉等的大直径软木原木依然占据我国原木进口主导地位。进口量排名首位的辐射松原木(最小截面尺寸在15厘米及以上)达到1704万立方,同比增长了1.34%;排名次位的冷杉和云杉原木最小截面尺寸在15厘米及以上)进口量下滑35.14%至583万立方。

其余重点进口材种原木均有不同程度的进口增减变化:

桦木原木(-30.23%至127.53万立方)

栎木(橡木)原木(-37.47%至81.7万立方)

其他热带木原木(-7.77%至391.99万立方)

桉木原木(-41.3%至71.8万立方)

热带红木原木(-72.26%至4.97万立方)

水青冈木(山毛榉木)原木,最小截面尺寸在15厘米及以上(-25.45%至49.97万立方)

异翅香木原木(+90.44%至6.95万立方)

其他针叶木原木,最小截面尺寸在15厘米及以上(+23.46%至223万立方)

红松和樟子松原木,最小截面尺寸在15厘米及以上(+10.38%至67.14万立方)

随着多个热带红木产国限制出口份额,2023年国内进口的红木原木减少七成。与此同时,欧洲地区对我国原木出口减少33.88%,而非洲国家的木材出口也已经逐渐从原木出口转向锯材,2023年非洲地区对我国的原木出口也都下降了24.94%。

对比2021年的635万立方米,2023年全国原木进口量减少超过250万立方。按近年来我国木材进口趋势,展望2024年,各木材铲国将继续实现由“高产量”到“高价值”的转变,我国的原木进口也将逐渐趋于减少。